前回は、これからの金投資の主役になるであろう、ETF(上場投資信託)について解説をしました。

ETFは純金積立や地金に比べても売買がしやすく、

金投資初心者にはもっともスタートしやすい金融商品の一つです。

しかし、金の商品はETFだけでなく、通常の投資信託にもあります。

ETFは同じ投資信託の一つですし、

初心者の方には、ETFも投資信託も一見すると同じにしか見えないと思います。

が、それぞれ特性が若干異なり、

人によってどちらを買うかは違ってきます。

今回は、「金の投資信託」について、ETFとの違いをみながら、

どういう使い分けをするのが良いか、みていきましょう。

1. 投資信託とETFとの違いは?

ETFがわからない方は、前回の記事をご覧になった上で、この記事を読んでもらいたいと思います。

投資信託もETFも同じ” 投資信託 “ではありますが、

株式市場に上場しているか?していないか?

に違いがあります。

ETFは株と同じ扱いになりますので、

ETFを購入するなら証券会社に口座を開く必要があります。

逆に、通常の投資信託は、銀行やゆうちょ、保険会社でも販売しており、

購入できる窓口は多いのです。

しかし、証券口座で購入できてしまいますので、

あえて銀行などで購入する必要はないでしょう。

2. 金投資信託のメリットとデメリット

では、金ETFに対して、金投資信託のメリット・デメリットをみてみましょう。

<メリット>

・100円から1円単位で金額指定で購入できる

・積立ができる

・iDeCoでも購入ができる

<デメリット>

・ETFに比べて信託報酬が高い

・自分が売買したい価格で売買ができない

今回はデメリットからみていきましょう。

ETFに対する投資信託のデメリットは、

ETFに比べて信託報酬が高いことです。

でも、同じ投資信託なのに、なぜETFよりも信託報酬が高くなってしまうのでしょうか?

それは投資信託の資産構成を見ればわかります。

3. 金投資信託は金ETFを購入している投資信託

「???」と思われた方も多いと思いますが、

理解しやすいように、投資信託の説明書である目論見書で見てみましょう。

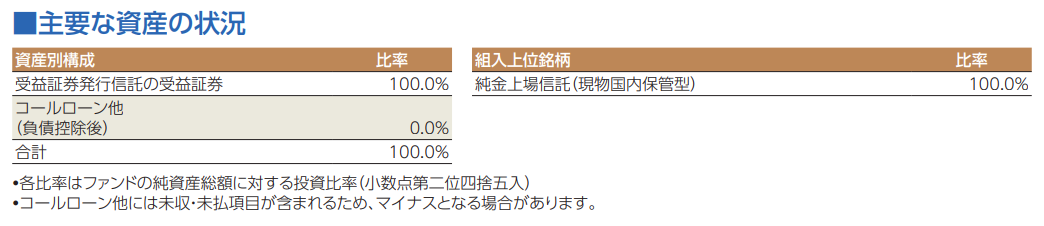

日本で最もメジャーな金投資信託である「三菱UFJ純金ファンド」です。

これを見ると、

「組入上位銘柄」が「純金上場信託 100%」となっています。

つまり、「三菱UFJ純金ファンド」は、金ETFの「純金上場信託(1540)」を購入して運用している投資信託であることがわかります。

実は、金にかかわらず、投資信託の多くは、ETFを購入して運用しているものがとても多いのです。

特に「三菱UFJ純金ファンド」は「純金上場信託」だけで運用しており、

それ以外は購入していません。

つまり、「三菱UFJ純金ファンド」が儲かるかどうかは「純金上場信託」に委ねられています。

ここで、それぞれの信託報酬をみてみましょう。

純金上場信託の信託報酬が、0.44%(税込)

三菱UFJ純金ファンドの信託報酬が、0.99%(税込)

つまり、三菱UFJ純金ファンドは、純金上場信託(1540)でファンドを組むだけで、0.55%(税込)のサヤを稼いでいるファンドということになります。

私はこういうファンドを「手抜きファンド」と勝手に呼んでいます。

だって、預かった資産で1つの決まったETFを機械的にただ買ってるだけなんですもん。

これなら私にだってできます。

ここで一つ覚えておきたいことが、

投資信託はETFよりも信託報酬が高くなることがほとんどだということです。

理由はまさに上に記したとおりです。

ですので、金ETFと金投資信託のどちらを買うべきか?

という選択肢においては、

金ETFに軍配が上がります。

が、

単純にそうはいかない理由があります。

4. 投資信託は金額指定で積立ができる

ETFは投資信託に比べて手数料が安いのはメリットですが、

金額指定での積立ができません。

ETFは株と同じように取引をしますので、

株単位でしか購入ができないですし、

毎日価格は変動します。

たとえば、

金ETFのSPDRゴールドシェア (1326)でみてみましょう。

昨日(10月21日)の1株の価格は、18,950円です。

このETFを購入しようと思ったら、

1株 18,950円

2株 37,900円

3株 56,850円

・

・

と、18,950円の倍数でしか積立ができません。

しかも、この価格は毎日変動しますので、

毎月決まった日にちに定額で購入していくのは実質不可能です。

ところが、投資信託だと100円から1円単位で、金額指定で購入ができるので、

計画的な資金運用ができ、ドルコスト平均法を効かせることができます。

また、iDeCo(個人型確定拠出年金)も投資信託でしか投資ができないので、

毎月定額で金の積立をしようと思ったら、選択肢は投資信託しかないのです。

ですので、

一括で購入するなら「ETF」

定額積立で購入するなら「投資信託」

と、購入方法によって使い分けをするのが良いでしょう。

5. NISAで金投資信託は購入できるか?

NISAは非課税で投資ができるので、

可能なかぎり有効に使いたいところではありますが、

つみたてNISAでは、金投資信託が対象商品となっていませんので、積立購入ができません。

しかし、一般NISAなら、金ETFも購入できますし、

金投資信託も積立設定ができますので、

NISA口座で金に投資をしたいなら、一般NISAを選ぶべきです。

もしかしたら今後はつみたてNISAでも金投資信託は対象になるかもしれませんが。

5. どの金の投資信託を選ぶべきか?

投資信託を選ぶ基準は、基本的にETFと同じと考えて良いでしょう。

①信託報酬の低さ

②純資産総額の多さ

は最も重視すべきポイントです。

投資信託を購入するときに注意すべきことの一つに、

買付時の手数料と売却時の手数料がありますが、

今は多くの投資信託が買付手数料が0になっています。

(ノーロードといいます)

日本で購入できる金の投資信託も、いずれもノーロードとなっているので、

ここは心配する必要はありません。

また、金投資信託には、「為替ヘッジあり」「為替ヘッジなし」の2種類が存在ます。

なぜそうなっているかというと、

日本の金投資信託の多くは、「SPDRゴールド・トラスト 」や「iシェアーズゴールド・トラスト 」の米ドル建てのETFを購入している(資産に組み入れている)投資信託だからです。

米ドルと日本円の為替の影響を減らすために、

米ドルを売って、日本円を買うということをしているのが「為替ヘッジあり」。

何もしていないのが「為替ヘッジなし」です。

ここは説明をすると、初心者の人にはやや難しいのですが、

為替取引では金利差が影響し、

日本円は金利がほとんどないのに対し、

米ドルは日本円に比べて金利が高かったので、

「ドル売り円買い」をすると、金利差で損失が発生するので、

「為替ヘッジあり」の投資信託では、その損失分を信託報酬に上乗せしてカバーをしていました。

つまり、同じ投資信託でも「為替ヘッジあり」の方が、信託報酬が高いことがほとんどでした。

ところが新型コロナ以降、FRBの政策によって、米ドルの金利はほぼ0となり、

日本円との金利差がなくなりました。

これによって「為替ヘッジあり」も、金利差分のコストが必要なくなり、

「為替ヘッジあり」も「為替ヘッジなし」も信託報酬は同じになっています。

で、どちらが良いかというと、

これもETFと同じように、「為替ヘッジなし」で良いと思います。

理由は、日本人の多くは日本円での資産がほとんどで、

資産分散、この場合は通貨分散をした方が良いからです。

ということで、

日本で購入できる金投資信託を下記にまとめました。

6. 管理人はどれを買っているか?

私は金投資の基本は積立としています。

ですのでETFは購入していません。(以前は購入していました)

今は、楽天証券で下記の金投資信託を積立しています。

日興ゴールドファンド(為替ヘッジなし)

理由は、信託報酬の安さと、ある程度の純資産規模を加味してこれを選んでいます。

また、SBI証券でiDeCoをしており、ここでは下記の金投資信託を積み立てています。

三菱UFJ純金ファンド

iDeCoで取り扱っている金投資信託はこれしかないので、しょうがなくというところでしょうか。

いかがでしたでしょうか。

金ETFは確かにこれからの金投資の主役ではありますが、

初心者にとって始めやすいのは、実はETFよりも金投資信託です。

まずは1,000円からでもいいので、

定額積立から金をコツコツ購入してみましょう。

-300x200.jpg)

-1-300x200.jpg)

-300x200.jpg)